在加密市場裡,真正考驗機構交易能力的,往往不是“會不會下單”,而是“能不能在下單之前把局面看清”。對普通使用者來說,交易頁面上點買入賣出、掛個限價單等待成交,已經足夠;但當資金體量上來、策略更復雜,公開訂單簿就會從“透明”變成“壓力”。你一旦把意圖擺到檯面上,市場就可能立刻給出反應:盤口價差被拉開、深度被抽走、滑點突然變大,甚至引來演演演算法與短線資金的提前搶跑。對於需要執行大額現貨換倉、或希望在敏感時點完成融資排程的 VIP 與機構交易者而言,公開簿的這點“可見性”,經常意味著額外成本。也正因為這種矛盾,傳統金融很早就形成了一套更符合機構工作流的辦法:先用一種不具約束力的方式表達意向,評估市場興趣與潛在對手方,再決定是否進入確定性的報價與成交流程。這種機制在業內被稱為“交易意向(IOI,Indication of Interest)”。幣安把 IOI 納入其場外交易與執行服務體系,定位為對 RFQ(報價請求)與高接觸執行服務的補充,核心指向只有一個:讓交易者在不把意圖暴露到公開盤口的前提下,更早、更穩地發現流動性,併為後續執行爭取更好的談判空間。👉在觀看本文內容時,如果你有需要可以先進行幣安Binance下載安裝註冊,這樣在你閱覽的同時就能同步跟著體驗,讓你在搜尋與實踐中更容易找到所需資訊。

IOI到底是什麼

IOI 本質上是一種“私下的、非約束性的表達”。你可以表達自己有意在某個價格條件下買入或賣出某個資產,也可以表達自己希望借入或借出資金與資產,但它並不等同於一張真實訂單,不會直接進入公開訂單簿,更不會天然觸發市場可見的掛單訊號。把它理解成一句更剋制、更專業的“我可能會做這筆交易,你們有沒有興趣聊聊”,通常比把它理解為“我在下單”更準確。它的價值不在於製造神秘感,而在於把“流動性發現”前置,把“資訊洩露風險”壓低,讓交易者在進入確定性報價之前,先得到一份更可靠的市場反饋。如果說 RFQ 更像“我現在就要可執行報價”,那麼 IOI 更像“我先探一探市場是否有真實興趣”。對大額交易而言,這一步試探往往很關鍵:你缺的可能不是一個價格,而是一條確定的資訊——在你的規模與目標價格附近,市場到底有沒有對手方願意接單。如果有,你可以進一步推進;如果沒有,你能更早調整策略,而不是在公開盤口裡用滑點去換答案。

現貨與借貸兩條線

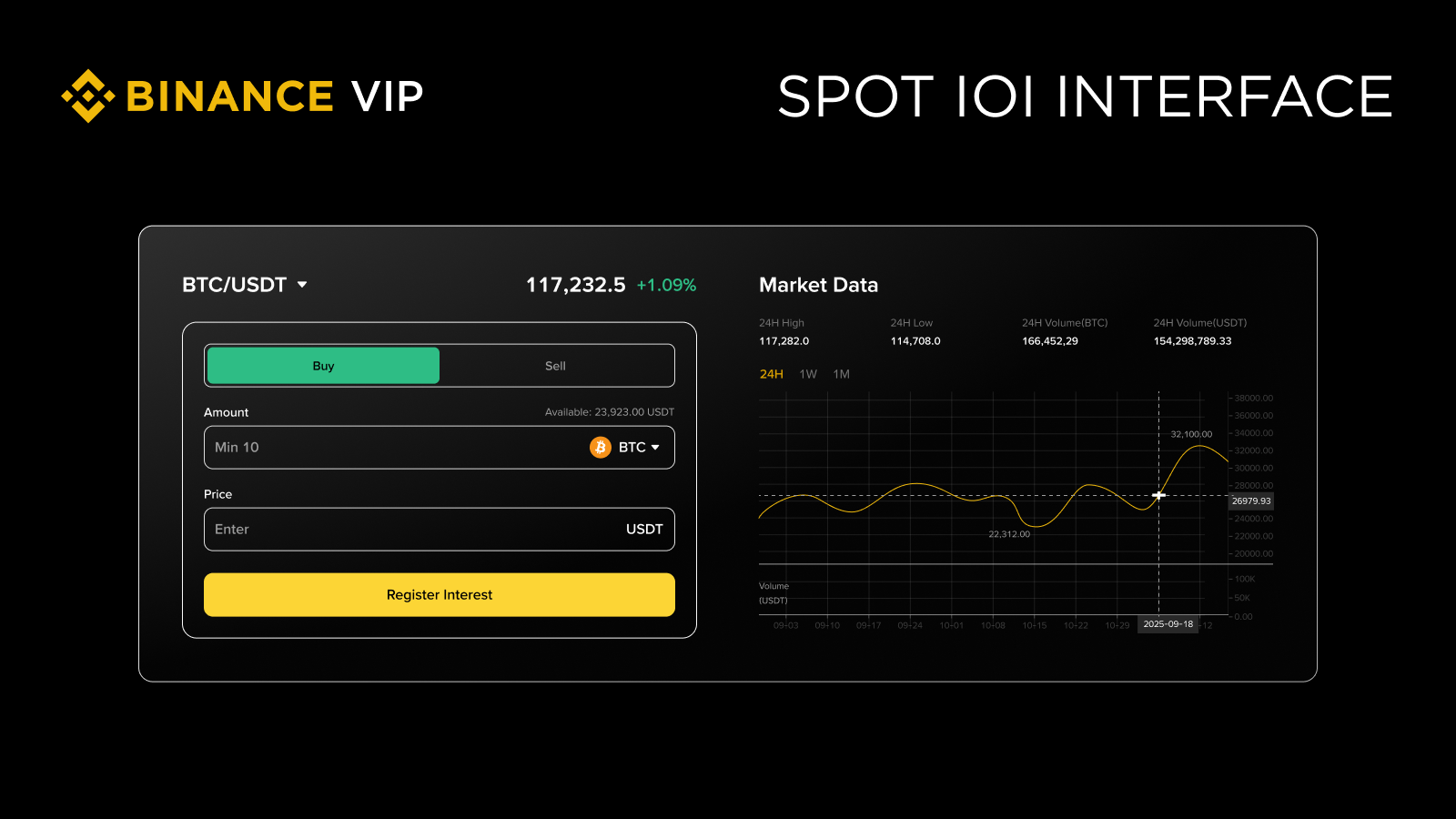

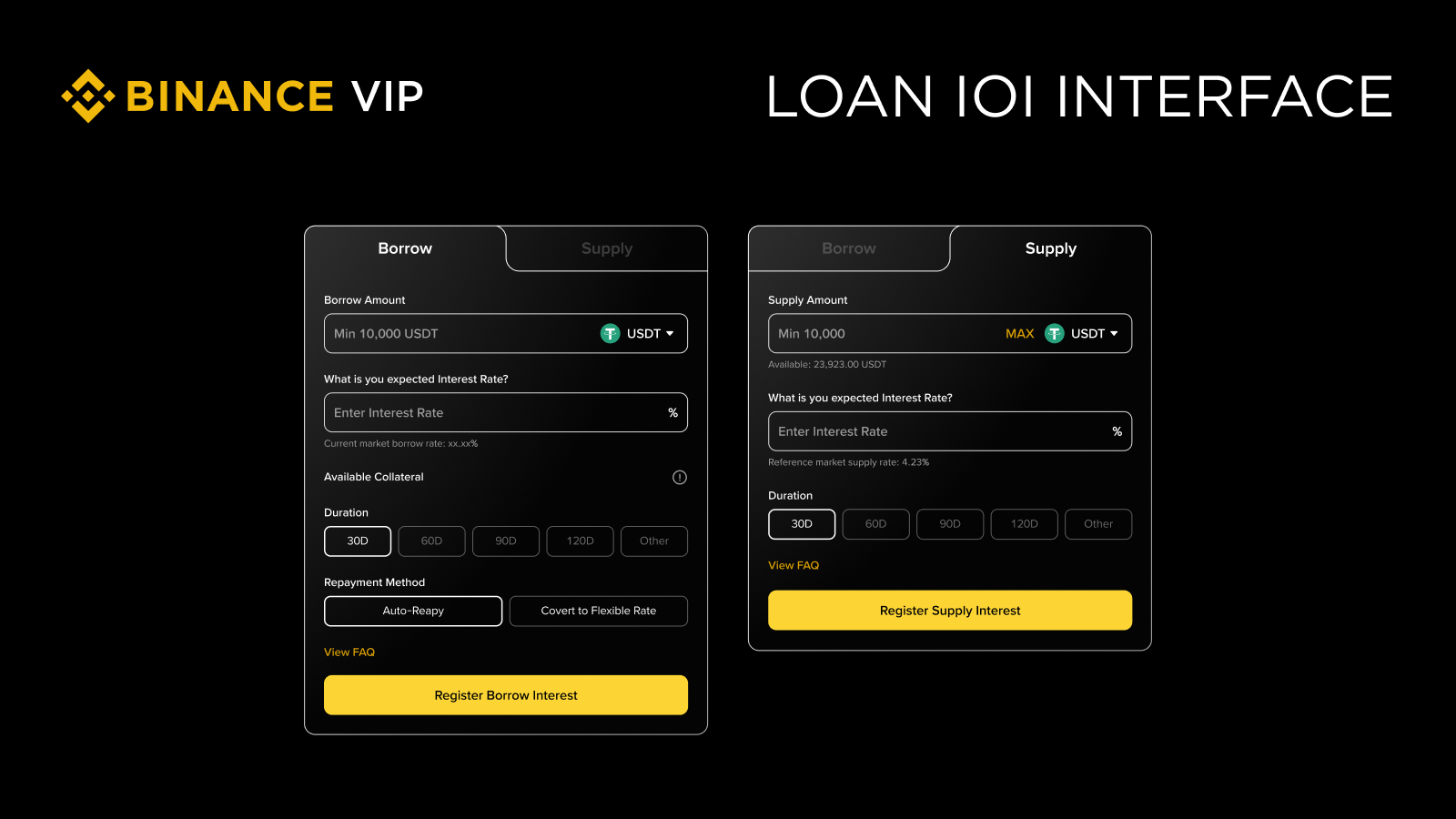

幣安 IOI 目前分為兩類:現貨 IOI 與借貸 IOI。兩者共同點是都執行在訂單簿之外,並透過幣安 OTC 交易臺傳遞與撮合;差異則在於目標不同。現貨 IOI 解決的是“我想做一筆不小的現貨交易,但不希望在公開市場暴露意圖”的問題——你可以在設定的目標價格水平附近表達買入或賣出意向,再由 OTC 交易臺藉助更廣的流動性網路尋找潛在對手方。借貸 IOI 關注的是資金端效率:你可以私下表達借入或借出的意圖,並在一定程度上自定義金額、利率、期限等條款,然後由 OTC 交易臺幫助匹配合適的借貸對手方,從而把融資從“被動接受市場條件”轉為“主動提出可談判條件”。這種設計背後,其實更貼近機構交易桌的真實節奏:先確認有沒有人願意在你能接受的條件裡對話,再決定是否進入下一步的確定性報價與執行。對很多成熟交易者而言,“先意向、再報價、再成交”的路徑,往往比“直接把單子扔進公開盤口”更符合風控直覺。

公開簿的代價

很多人第一次接觸 IOI 會問:既然有限價單,為什麼還要 IOI?問題的關鍵並不在“能不能掛單”,而在“掛出去以後會發生什麼”。公開訂單簿對於小單很友好,但對大額單並不總是友好。你掛出的量級越顯眼,越可能觸發市場再定價:做市商會擴大價差對沖風險,短線資金會搶跑試圖吃掉你的執行空間,演演演算法會識別你的意圖並讓你在不知不覺間付出更高的成交成本。尤其在中盤與長尾資產上,盤口看起來有深度,但有效流動性未必穩定;你一旦進入,深度可能瞬間“變薄”,滑點被放大,執行質量難以控制。也正因如此,像幣安Binance 這類強調機構執行體驗的平臺才會把 IOI 放在 OTC 與執行服務體系裡,作為更謹慎的前置通道。IOI 的意義,就是把這種代價往後推一步:你先在更私密的渠道里確認是否存在交易興趣與潛在對手方,再決定是否進入確定性報價環節。這樣一來,市場不必因為你“試探”而提前重估價格,你也不必用公開試錯的方式來獲取資訊。

IOI與RFQ區別

從交易流程看,IOI 更像一個低暴露成本的前置觸點,而 RFQ 更像進入執行階段的正式動作。IOI 允許你先低調測試條款、規模與價格區間的可行性,尤其適用於流動性相對一般、或者交易時點敏感的場景;如果反饋理想,再進一步推進 RFQ 或高接觸執行,讓交易臺在更明確的條件下給出定製化報價,並把執行節奏與風險控制做得更細。換句話說,IOI 並不是替代 RFQ,而是把“是否值得走到 RFQ”這件事,提前做得更清楚、更從容。

私密性如何落地

“私密”不是一句宣傳口號,關鍵在於資訊的可見範圍與傳播路徑。IOI 的定位是:你的意向不會像公開掛單那樣呈現在訂單簿上,不會被市場參與者直接觀察到,也不會因為盤口變化而引發連鎖反應。系統會把你設定的引數透過 OTC 體系進行內部傳遞與撮合;如果沒有形成匹配,你的意圖依然停留在私密環境裡,不會留痕在公開市場上。這種“可控的試探”,對於在意市場影響(market impact)的機構交易者來說,往往比“更快成交”更重要,因為它讓你在執行前就能更穩地管理資訊與風險敞口。

流動性發現更早

IOI 最直接的價值,是把流動性發現從“成交當下”提前到“成交之前”。當你設定目標價格與規模後,如果市場上存在匹配意願,反饋會更早到來:你能更快知道在你的區間內是否真的有對手方願意對話,是否存在足夠的真實流動性支撐你的執行計劃。如果反饋不足,你也能迅速調整策略——改變規模、調整價格區間、或者切換執行工具,而不是在公開盤口裡用滑點去換結論。很多成熟交易桌追求的並不是一次交易的“完美價格”,而是執行路徑的可預測性:IOI 幫你把不確定性前置識別,從而減少臨場被動。

👉如果你對世界貨幣有興趣瞭解的話,不妨直接進行幣安Binance下載安裝註冊,這樣讓功能更加直觀易懂。

從試探到執行

更符合機構習慣的方式,往往是先用 IOI 做低除錯探,再在條件合適時進入更正式的報價與執行。你可以把 IOI 當成一張“門票”:它讓你以更低的暴露成本進入談判區,先摸清市場興趣與條款邊界,再決定要不要把交易推向確定性階段。若結果不理想,暫停、等待或調整都更自然;若機會成熟,再把下一步交給 RFQ 或高接觸執行,讓報價與成交在更清晰的框架下發生。整個過程的核心不是“更復雜”,而是“更可控”。

借貸IOI的意義

在機構場景裡,交易不只發生在現貨與合約上,也發生在資金排程上。很多高淨值與機構參與者面臨的現實問題是:倉位結構與資金曲線並不總能完美對齊,短期可能出現資金缺口,長期又可能存在閒置資金;而當市場波動、保證金需求變化或策略週期切換時,融資效率往往決定了執行空間。借貸 IOI 的價值在於,它提供一個非公開的意向表達渠道,讓借入或借出不必在公開環境裡“吆喝”,而是以更剋制的方式提出可談判的條件,再由 OTC 交易臺幫助尋找匹配對手方。對機構而言,這更像一種資金層面的“提前探路”:先確認條款是否可得,再決定是否推進,避免臨時性資金需求在公開市場裡放大成本與風險。當然,借貸天然帶來利率波動、期限管理與風險控制等問題,因此更成熟的做法是:把借貸 IOI 納入自身的風控框架與審批紀律中,先定義底線,再利用工具提升效率,而不是單純追逐某個利率數字。

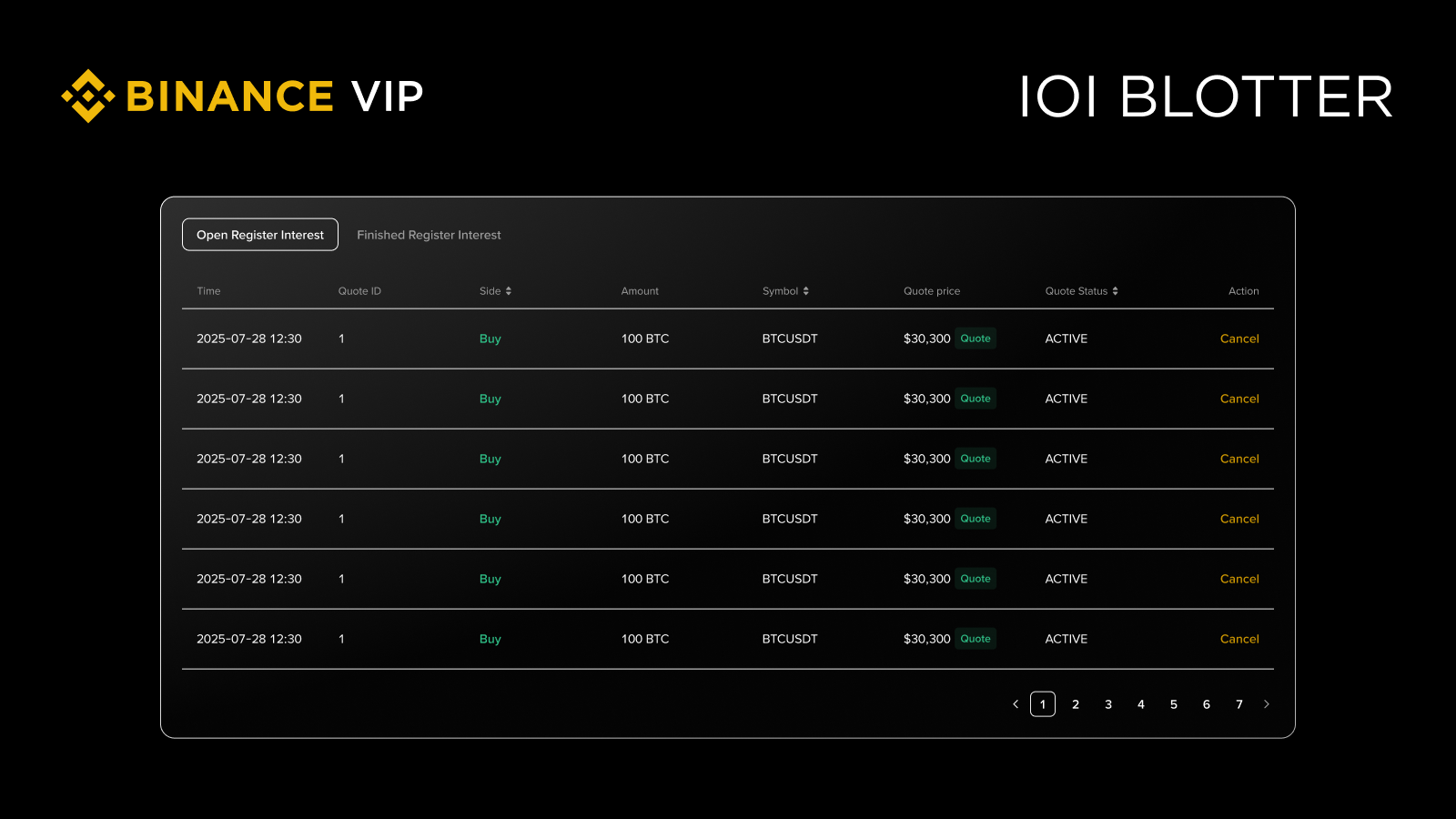

記錄簿的作用

工具好不好用,往往取決於“能不能管理”。IOI 記錄簿把未完成與已完成意向集中呈現,方便團隊跟蹤狀態、覆盤執行、以及與 OTC 交易臺進行溝通。對機構使用者來說,這並非錦上添花,而是必要基礎:交易桌、風險管理、合規與財務往往並不在同一條溝通鏈路上,資訊一旦散落在聊天記錄或臨時表格裡,就會出現重複詢價、狀態不一致、覆盤困難等問題。幣安Binance 在 IOI 體系裡加入記錄簿的意義,正是把這些碎片化資訊收攏到同一檢視中。記錄簿把意向、反饋與結果串成一條線,讓溝通更少摩擦,讓執行更可追溯,也更貼合機構對流程與審計的要求,同時為後續策略最佳化留下可複用的資料基礎。

適合哪些交易者

IOI 並不適用於所有人,它更像為 VIP 與機構交易者準備的“流動性雷達”。當你的交易規模足以影響盤口,當你需要在敏感時點完成換倉或融資,當你希望把市場影響降到更低,當你所在團隊需要更清晰的記錄與協作機制,IOI 的價值會更明顯。反過來,如果交易規模較小、標的流動性充足、對隱私與執行影響不敏感,公開訂單簿的效率可能已經足夠,你未必需要額外引入 IOI 流程。

引數設定要點

想讓 IOI 真正發揮效果,引數設計比“會不會點按鈕”更重要。你需要先想清楚優先順序:更在意價格,還是更在意成交確定性;更希望一次完成,還是更願意分段執行;哪些條款是底線,哪些是可談空間。現貨 IOI 裡,目標價與規模決定了反饋速度與匹配機率;借貸 IOI 裡,利率、期限與金額往往互相牽制,越早明確底線與彈性,越能提高撮合效率。更現實的一點是,把 IOI 當作談判起點,而不是報價終點:當你收到反饋時,先判斷市場訊號是否穩定、興趣是否真實、以及交易是否仍符合你當前的風險預算,再決定推進或調整,執行質量才會更穩。

開始使用路徑

使用路徑上,流程並不複雜:進入幣安 OTC 與執行服務相關頁面,在 VIP 專區或 App 中找到“交易意向(IOI)”入口,選擇現貨 IOI 或借貸 IOI,填寫並核對自定義引數後提交意向,隨後在記錄簿裡跟蹤未完成與已完成狀態並按需調整。需要注意的是,官方公告通常會提示這屬於通用資訊,部分產品與服務可能在某些地區不可用,因此實際可用性以你賬戶介面顯示為準。

👉 提示:舊版本不一定支援最新的功能,建議使用者始終保持最新版幣安Binance下載安裝,以便獲取完整功能與最新最佳化體驗。

常見誤區邊界

實際使用中,最常見的誤區是把 IOI 當成“更快成交的捷徑”。IOI 的本質是溝通與發現,它能降低試錯成本,但不保證你一定在理想價格成交;當市場沒有匹配意願時,它只是更早告訴你“這條路此刻走不通”。另一個誤區是引數過於激進:意向若明顯偏離市場,反饋自然更少,容易讓人誤判“市場沒流動性”。更穩妥的方式,是在明確底線的同時留出可談判空間,讓 IOI 成為一次可控探索而非一次情緒押注。最後,機構交易還要把合規、審批與記錄留存納入流程管理,工具只能提高效率,紀律仍要由交易者自己建立。

結語:把談判留在幕後

從更大的視角看,IOI 之所以重要,不只是因為它“多了一個功能”,而是因為它更貼近機構世界裡真實的交易邏輯:先管理資訊,再管理執行;先確認興趣,再進入報價;先把不確定性看清,再把風險預算押上。對 VIP 與機構交易者而言,優勢往往不在於“敢下單”,而在於“能把意圖說得更剋制、更精準”,把談判留在幕後,把衝擊留在最小,把成交留在最合適的時點。IOI 的價值,最終會體現在你長期的執行質量裡:更少的意外滑點、更可控的成交成本、更穩定的交易節奏,以及更接近機構標準的工作流。

免責宣告與風險提示

本文所載內容可能涉及並非適用於您所在地區的產品或服務,僅供一般性參考之用。本文不保證資訊在未來某一時段仍然準確、完整或適用。文中資訊不構成任何形式的要約、招攬或承諾,也不應被視為投資、財務、法律或稅務建議。本文所述觀點僅代表作者或資訊來源的分析立場,不代表幣安Binance官方或其關聯實體的意見。對於內容中的任何事實性錯誤、遺漏或資料更新延遲,作者與釋出方均不承擔責任。

數字資產(包括穩定幣)屬於高風險類別,價格可能劇烈波動,甚至存在全部損失的可能。在做出任何投資、購買或持有決定前,建議您根據自身財務狀況、風險承受能力及相關法律環境,謹慎評估並諮詢獨立的法律、稅務或投資顧問。本文引用的市場資料與統計資料僅供參考。儘管在整理相關資料、撰稿、編輯與製作圖片過程中已採取合理的審慎措施以確保準確性,但不保證其完整性或時效性,對由此引發的任何後果概不負責。